Tronditet Elbasani/ Një person qëllon drejt një lokali, plagosen tre persona. Autori largohet menjëherë nga vendngjarja (EMRAT)

Plagosja me armë zjarri në Elbasan/ Sherri mes adoleshentëve nisi në një lokal 20 Korrik, 21:14 ...

Plagosja me armë zjarri në Elbasan/ Sherri mes adoleshentëve nisi në një lokal 20 Korrik, 21:14 ...

Dita e 51-të e protestës/ Nis organizimi i protestuesve në sheshin “Skënderbej”: Rama jepe dorëheqjen! 20 ...

"Më shiko në sy Sali"/ Çaushi- Berishës: Dezinformove për reformën dhe për shtëpinë time 20 Korr...

Berisha: Ja tre zyrtarët që kanë qenë në Aruba, SPAK fsheh emrat e tyre sepse është seksion i Partisë So...

TIRANË- Ministria e Financave ka publikuar udhëzimin “Për faturën dhe sistemin e monitorimit të qarkullimit”, i cili ë përcaktojë rregullat dhe procedurat për lëshimin e faturës dhe zbatimin e procedurës së fiskalizimit, bazuar në sistemin e ri që pritet të hyjë në fuqi nga 1 shtatori për bizneset e mëdha dhe nga 1 janari i vitit të ardhshëm për bizneset e vogla. Ky sistem do të ndryshojë rrënjësisht mënyrën se si bizneset do lëshojnë faturat, po ashtu dhe teknologjinë, që do të përdorin. Bizneset do të duhet të kenë lidhje të përhershme në internet, si dhe zgjidhje të certifikuar software-ike, e cila realizon nënshkrimin elektronik duke përdorur një certifikatë elektronike, komunikimin në kohë reale me sistemin e informacionit të administrates tatimore qendrore me anë të krijimit dhe shkëmbimit të një mesazhi XML bazuar në përmbajtjen e të dhënave të shitjeve.

Dispozitat e këtij udhëzimi zbatohen nga të gjithë tatimpaguesit që lëshojnë fatura në përputhje me Ligjin dhe legjislacionin në fuqi për tatimin mbi vlerën e shtuar dhe përcaktojnë detyrimet për lëshimin e faturës, zbatimin e procedurës së fiskalizimit në kohë, si dhe detyrime të tjera.

Ky udhëzim zbatohet nga organet publike, të cilët janë të detyruar të pranojnë faturat elektronike, në përputhje me nenin 25 të Ligjit, dhe nëse ato gjithashtu kryejnë veprimtari ekonomike, sipas legjislacionit në fuqi për tatimin mbi vlerën e shtuar për të cilat konsiderohen se janë persona të tatueshëm, zbatohen edhe detyrimet nga pika 1 e këtij neni.

Ky udhëzim zbatohet gjithashtu nga bankat, institucionet financiare jobanka dhe subjektet e tjera që ofrojnë shërbime pagese të faturave elektronike, sipas detyrimit të njoftimit të pagesave sipas nenit 37 të Ligjit, dhe kur kryejnë furnizime të tatueshme sipas legjislacionit në fuqi për tatimin mbi vlerën e shtuar për të cilin konsiderohet se janë persona të tatueshëm.

Tatimpaguesit që duhet të lëshojnë faturë

1.Tatimpaguesit që lëshojnë fatura janë të gjithë personat fizikë dhe juridikë, të cilët janë tatimpagues të tatimit mbi fitimin, tatimit të thjeshtuar mbi fitimin dhe/ose tatimit mbi vlerën e shtuar (TVSH), përfshirë personat e tatueshëm, që i nënshtrohen regjimit (skemës) të bizneseve të vogla sipas legjislacionit në fuqi për tatimin mbi vlerën e shtuar, pavarësisht nga qarkullimi vjetor i realizuar në vitin paraardhës ose në atë aktual.

Për shembull, bankat ose institucionet e tjera financiare jobanka konsiderohen gjithashtu si tatimpagues që lëshojnë fatura nëse i nënshtrohen tatimit mbi fitimin dhe nëse kryejnë veprimtari të tjera që nuk janë të përjashtuara nga detyrimi për lëshimin faturës, sipas legjislacionit në fuqi për tatimin mbi vlerën e shtuar. 2.Organizatat jofitimprurëse, njësitë e zbatimit të projektit, organet publike qendrore dhe vendore, organizatat politike dhe organet e tjera të ngjashme duhet të lëshojnë faturë, nëse kryejnë veprimtari ekonomike.

3.Në mënyrë që të lëshojnë fatura dhe të kryejnë procesin e fiskalizimit, tatimpaguesit që lëshojnë fatura sipas nenit 4 të Ligjit, përpara fillimit të lëshimit të faturës, duhet:

a) të sigurojnë kushte për përdorimin e zgjidhjes software-ike, sipas nenit 21 të këtij udhëzimi dhe të marrin certifikatën elektronike nga Agjencia Kombëtare e Shoqërisë së Informacionit (AKSHI); b) të japin informacione për të gjitha vendet e ushtrimit të veprimtarisë së biznesit në të cilat ushtrojnë veprimtari biznesi, sipas nenit 17 të këtij udhëzimi;

c) të japin informacione për operatorët që lëshojnë fatura, sipas nenit 18 të këtij udhëzimi;

ç) të japin informacione për mirëmbajtësin e zgjidhjes software-ike, sipas nenit 19 të këtij udhëzimi;

d) të regjistrojnë pajisjet elektronike të faturimit për lëshimin e faturave për pagesa me para në dorë, sipas nenit 17 të këtij udhëzimi.

4.Tatimpaguesi që lëshon faturë, përveç detyrimit që vjen nga pika 3 e këtij neni, me qëllim të zbatimit të procedurës së fiskalizimit, para fillimit të lëshimit të faturës, duhet të sigurojë gjithashtu:

a) lidhje të përhershme në internet;

b) zgjidhje të certifikuar software-ike, e cila realizon nënshkrimin elektronik duke përdorur një certifikatë elektronike, komunikimin në kohë reale me sistemin e informacionit të administratës tatimore qendrore me anë të krijimit dhe shkëmbimit të një mesazhi në format XML, si dhe printimin e faturës përfshirë kodin QR.

5.Tatimpaguesi që lëshon faturë, përveç detyrimit që vjen nga pika 3 e këtij neni, me qëllim të zbatimit të procedurës së fiskalizimit për regjistrimin e shitjeve përmes pajisjeve të vetëshërbimit (automatët), siguron:

a) lidhje të përhershme në internet;

b) zgjidhje të certifikuar software-ike, e cila realizon nënshkrimin elektronik duke përdorur një certifikatë elektronike, komunikimin në kohë reale me sistemin e informacionit të administrates tatimore qendrore me anë të krijimit dhe shkëmbimit të një mesazhi XML bazuar në përmbajtjen e të dhënave të shitjeve.

Tatimpaguesit që përjashtohen nga detyrimi për të lëshuar faturë

1.Sipas nenit 5 të Ligjit, tatimpaguesit të cilët përjashtohen nga detyrimi për të lëshuar dhe fiskalizuar fatura për furnizimet që kryejnë, janë si më poshtë:

a) prodhuesit bujqësorë, nëse janë ose jo, subjekte të skemës së kompensimit në përputhje me ligjin e TVSH-së;

b) tatimpaguesit që shesin bileta ose abone për transport pasagjerësh në sektorin e transportit publik urban brenda qytetit (autobusë) në përputhje me vendimin e njësive të vetëqeverisjes vendore, nëse kjo biletë ose abone i shitet pasagjerëve direkt nga drejtuesi i mjetit ose nga një person i autorizuar;

c) personat fizikë të regjistruar në Administratën Tatimore si “ambulantë”.

2.Sipas nenit 97 të ligjit për tatimin mbi vlerën e shtuar në Republikën e Shqipërisë, lëshimi i një fature nuk kërkohet në rastin e furnizimeve të shërbimeve të përjashtuara nga TVSH-ja, sipas shkronjave nga “a” në “e”, të nenit 53, të këtij ligji. Për shembull, bankat dhe institucionet e tjera jofinanciare nuk janë detyruara të lëshojnë faturë për ofrimin e shërbimeve të përjashtuara sipas ligjit për TVSH-në.

3.Personave, të cilëve u referohen pikat 1 dhe 2 të këtij neni, nuk kanë detyrimin që të regjistrojnë vendin e ushtrimit të aktivitetit të biznesit, operatorët, prodhuesin dhe mirëmbajtësin e zgjidhjes software-ike, ose të përmbushin ndonjë detyrim tjetër, sipas Ligjit. Sidoqoftë, nëse përveç këtyre aktiviteteve të përjashtuara kryejnë edhe veprimtari të tjera për të cilat janë të detyruar të lëshojnë një faturë në bazë të Ligjit, atëherë janë të detyruar të lëshojnë fatura dhe të zbatojnë procedurën e fiskalizimit për ato aktivitete të tjera, jo të përjashtuara dhe të përmbushin të gjitha detyrimet bazuar në Ligj. Tatimpaguesit e referuar në pikën 1, shkronja “b” duhet të njoftojnë administratën tatimore për shumën totale të biletave të shitura gjatë çdo dite për të cilat nuk është lëshuar dhe fiskalizuar faturë individuale, në formën e faturës përmbledhëse të fiskalizuar, jo më vonë dhe para fundit të ditës tjetër, për llogaritjen e TVSH-së dhe detyrimeve të tjera tatimore, si dhe përmbushjen e detyrimeve të tjera sipas Ligjit.

4.Kur individi kryen një shitje rastësore, për shembull kryerja e një shërbimi të rastësishëm dhe jo të përsëritur tek një tatimpagues, shet ar ose send tjetër personal, nëse transaksioni përbën thjesht ushtrimin e të drejtës së pronësisë nga mbajtësi i tij dhe nuk është i regjistruar në regjistrin tregtar, atëherë blerësi, i cili është tatimpagues që lëshon fatura, lëshon autofaturë pa llogaritur TVSH-në në rastin e blerjeve nga individë të paregjistruar.

Pajisjet fiskale dhe zgjidhja software-ike për zbatimin e procedurës së fiskalizimit

1.Zgjidhja software-ike për procedurën e fiskalizimitnënkupton programin e përshtatshëm për zbatimin e Ligjit dhe të këtij udhëzimi që përdoret nga tatimpaguesi dhe qëështë e certifikuar nga AKSHI dhe administrate tatimore qendrore.

1.2. Zgjidhja software-ike për pagesa me para në dorë përmban shërbimet e mëposhtme të

fiskalizimit:

1.3. Zgjidhja software-ike për pagesa pa para në dorë përmban një shërbim fiskalizimi për fiskalizimin e faturave.

1.4. Zgjidhja software-ike për pajisjet e vetëshërbimit (automatët) përmban një shërbim fiskalizimi për regjistrimin e pajisjeve të vetëshërbimit dhe fiskalizimin e të dhënave të shitjeve.

1.5. Specifikimet teknike për zgjidhjen softwareike publikohen në faqen e internetit të administratës tatimore.

1.6. Nuk nevojitet memorie specifike fiskale (WORM) për procesin e fiskalizimit. Sidoqoftë, secila faturë e lëshuar duhet të ruhet nga tatimpaguesi që lëshon fatura, në sistemin e tij elektronik të informacionit (në kujtesën e pajisjeve elektronike të përdorura për lëshimin e faturave, ose në një server tjetër, ose në kujtesë të jashtme) gjatë periudhës së ruajtjes të përcaktuar në ligjin për tatimin mbi vlerën e shtuar në Republikën e Shqipërisë, për të garantuar që fatura mund të paraqitet, nëse kërkohet, brenda një kohe të arsyeshme, në të njëjtën mënyrë siç kërkohet menjëherë, përfshirë në rastin pas procesit të konvertimit, në një formë të lexueshme në ekran ose e printuar. Duhet të jetë e mundur që të kontrollohet se informacioni ndërmjet skedarit origjinal elektronik dhe dokumentit të lexueshëm nuk ka ndryshuar.

(Marrë nga Monitor.al)

1 vit nga zgjedhjet e 25 prillit si e shikoni gjendjen e vendit:

SHBA– Bordi Ekzekutiv i Fondit Monetar Ndëkombëtar miratoi sot një fond 175 milionë euro, mbështetje emergjente për Shqipërinë nën Instrumentin e Shpejtë të Fin...

TIRANË- Ministrja e Financave, Anila Denaj ka folur për paketën ekonomike të miratuar nga qeveria për të ndihmuar biznesin gjatë periudhës së pandemisë së ...

TIRANË- Gurvenatori i Bankës së Shqipërisë, Gent Sejko, ka bërë sot me dije se Fondi Monetar Ndërkombëtar do i japë shtetit shqiptar 175 milion Euro hua, p...

TIRANË– Qeveria ka vendosur të lejojë bizneset e vogla që këtë vit të paguajnë më vonë këstet tremujore të tatimit të thjeshtuar të fitimit, i cili p...

TIRANË- Qendra e Organizatës Botërore të Shëndetësisë në Shqipëri ka dhënë disa këshilla të rëndësishme për qytetarët, në përballimin e koronavirusit. Në n...

TIRANË- Drejtoria e Tatimeve ka sqaruar sot të githë procedurën që duhet të ndjekin qytetarët që kanë humbur punën për shkak të COVID-19 dhe përfitojnë një...

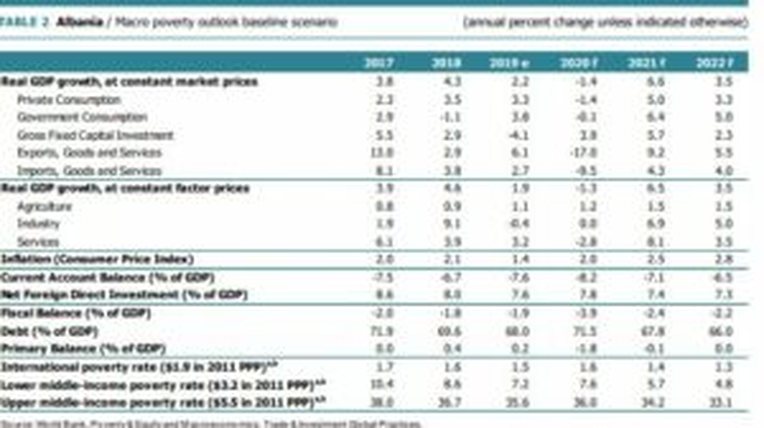

Duke vlerësuar ndikimin që do të ketë pandemia Covid-19 në vendet e Rajonit të ECA (Europa Lindore dhe Azia Qendrore), Banka Botërore ndër të tjera vuri në dukj...

Shqipëri- 30 prilli është afati i fundit për deklarimin e të ardhurave të 2019-s, për individët që i kanë ato më shumë se 2 milionë lekë në vit. Deri tani nuk k...

TIRANË– Prej fundit të dhjetorit kur koronavirusi shpërtheu masivisht në Ëuhan të Kinës, shkecëtarët dhe ekspertët nisën të hulumtoninë për rrugët e ...

Shqipëria pritet të humbasë 1,4 për qind të Prodhimit të Brendshëm Bruto, thuhet në raportin e pranverës të publikuar nga Banka Botërore në lidhje me vendet e E...