Dita e 50-të e revoltës qytetetare/ Shqiptarët vijojnë qëndresën në shesh: Rama në burg, Berisha në burg

"Jo 50, as 150, por edhe 1 550 ditë, ne do jemi këtu"/ Protestuesi dekoron qytetarët në shesh: Ju meritoni medalje ...

"Jo 50, as 150, por edhe 1 550 ditë, ne do jemi këtu"/ Protestuesi dekoron qytetarët në shesh: Ju meritoni medalje ...

Dita e 49-të e protestës/ Qytetarët zbresin sërish në shesh, kërkohet dorëheqja e kryeministrit Rama: Ju erdh...

Shetet e Gjirit Persik dënojnë sulmet iraniane ndaj infrastrukturës civile: Janë krime lufte 18 Korrik, 17:37 ...

Abuizimi me fondet në Durrës, zbardhen dëshmitë/ Elisabeta Mataj: Jam qytetare e lirë, kush ma ndalon kazinonë...

Sipas FMN-së, ekonomitë në zhvillim dhe ato në zhvillim e sipër, mesatarisht, e kanë rritur prodhimin më shpejt se ekonomitë e përparuara çdo vit këtë shekull, shpesh me disa pikë përqindjeje diferencë. Megjithatë, pas bumit të madh të viteve 2000, bursat e tyre, deri së fundmi, kanë gjeneruar kthime të dobëta. U desh deri në vitin 2021 që indeksi MSCI i aksioneve të EM të rikthehej në kulmin e vitit 2007, vetëm për t’u rrëzuar sërish shpejt, me mbi 40%.

TIRANË- Ka shumë më tepër në favor të tyre sesa thjesht “shisni Amerikën”, shkruan The Economist. Për pjesën më të madhe të 20 viteve të fundit, tregjet në zhvillim (EM) janë dukur sikur nuk do të “dalin” kurrë vërtet në skenë. Ekonomitë në rritje të botës supozohej t’u ofronin investitorëve më të guximshëm mundësinë për kthime shumë të larta: përfitimin nga rritja më e shpejtë e vendeve me të ardhura të mesme teksa afrohen me vendet e pasura.

Sipas FMN-së, ekonomitë në zhvillim dhe ato në zhvillim e sipër, mesatarisht, e kanë rritur prodhimin më shpejt se ekonomitë e përparuara çdo vit këtë shekull, shpesh me disa pikë përqindjeje diferencë. Megjithatë, pas bumit të madh të viteve 2000, bursat e tyre, deri së fundmi, kanë gjeneruar kthime të dobëta. U desh deri në vitin 2021 që indeksi MSCI i aksioneve të EM të rikthehej në kulmin e vitit 2007, vetëm për t’u rrëzuar sërish shpejt, me mbi 40%.

Tani aksionet e EM po rriten sërish fuqishëm. Indeksi MSCI që i ndjek u rrit me 34% në vitin 2025, krahasuar me 21% për ekuivalentin e tregjeve të zhvilluara. Ndërsa ky vit sapo ka nisur, EM janë rritur edhe me 9%.

Monedhat, nga Peso meksikan te Ringiti malajzian, janë forcuar kundrejt Dollarit. Kthimet e obligacioneve të EM në monedhë vendase kanë tejkaluar ato të borxhit “high-yield” amerikan apo europian. A mund të vazhdojë kjo ecuri e jashtëzakonshme?

Një pjesë e madhe e përgjigjes varet nga ajo që do të ndodhë me Dollarin. Që nga fundi i viteve 1960, kur sistemi Bretton Woods i kurseve fikse të këmbimit nisi të shpërbëhej, Dollari ka kaluar katër tregje të mëdha në rënie.

Çdo herë, sipas analistëve të Bank of America, aksionet e EM janë rritur fuqishëm. Suksesi i fundit ka ardhur ndërsa fuqia e Dollarit është zbehur sërish. Deri tani, krahasuar me një shportë monedhash të vendeve të pasura, ai është vetëm 11% nën kulmin e vitit 2025, një rënie e lehtë krahasuar me 41% mes viteve 2002 dhe 2008.

Nëse tregtarët vazhdojnë të shesin dollarë, asetet e EM kanë shumë hapësirë për të fituar. Edhe pse qeveritë e vendeve në zhvillim po marrin gjithnjë e më shumë borxh në monedhat e tyre, sidomos në Azi, shumë prej tyre ende kanë borxh të madh në dollarë.

Një dollar më i dobët e bën këtë borxh më të lirë për t’u shërbyer dhe shlyer. Në të njëjtën kohë, ai mbështet tregtinë ndërkombëtare të çmuar në dollarë, si eksportet e mallrave bazë.

Dhe kapitali që del nga Amerika duhet të shkojë diku. Alokimi mesatar i portofolave në aksione EM nga menaxherët aktivë është pranë nivelit më të ulët në dy dekada, duke i bërë këto asete një zgjedhje të dukshme për diversifikim.

Megjithatë, argumenti optimist për EM nuk mbështetet vetëm te strategjia “shisni Amerikën”, pra ulja e ekspozimit ndaj aseteve amerikane. Ka tri arsye pse edhe investitorët më të fokusuar te Amerika duhet t’i marrin në konsideratë: çmimet e ulëta relative të aksioneve, qëndrueshmëria dhe potenciali për të përfituar nga rritja globale.

Çmimi i ulët është tërheqja më e dukshme. Edhe pse aksionet EM duken të shtrenjta krahasuar me historinë e tyre, rreth 13 herë fitimet e pritshme për vitin e ardhshëm, ato mbeten rreth 40% më të lira se indeksi S&P 500 i SHBA-së.

Gjigantët amerikanë të teknologjisë mund të përfitojnë shumë nga IA, por edhe kompanitë në Kinë, Kore të Jugut dhe Tajvan. Investitorët mund të përfitojnë nga i njëjti trend me çmime më të ulëta dhe më shumë diversifikim.

Në rast goditjesh ekonomike globale, EM janë shumë më të përgatitura se më parë. Vendet me të ardhura të mesme në Amerikën Latine dhe Azi kanë ndërtuar institucione më të forta, kanë grumbulluar rezerva valutore dhe kanë fuqizuar bankat qendrore.

Kjo u pa në vitin 2022, kur shumë prej tyre rritën normat e interesit para FED dhe BQE, duke ulur inflacionin me sukses. Investimi në EM mbetet më i rrezikshëm se në ekonomitë e përparuara, por shumë më pak se më parë.

Në fakt, panorama ekonomike globale duket shumë afër kushteve ideale për EM. FMN parashikon rritje të qëndrueshme të PBB-së globale në vitin 2026, edhe pse më të ngadaltë, me EM që pritet të rriten 2.4 pikë përqindjeje më shpejt se ekonomitë e pasura.

FED pritet të ulë më tej normat e interesit dhe frika për recesion është e kufizuar. Me fjalë të tjera, situata nuk është as shumë e nxehtë, as shumë e ftohtë, ideale për të nxitur investime në tregje pak më të rrezikshme, por me potencial më të lartë kthimi.

Do të ndihmonte nëse Donald Trump do t’u jepte investitorëve edhe më shumë arsye për të shmangur asetet amerikane, por edhe pa këtë, rritja e EM mund të jetë vetëm në fillim./Monitor.al

TIRANË- Përplasja mes brezave në tregun e punës në Shqipëri po kthehet në një faktor ekonomik me ndikim të drejtp...

Foto ilustruse Turizmi global, megjithëse një nga sektorët më të mëdhenj të ekonomisë botërore, mbetet shum&eu...

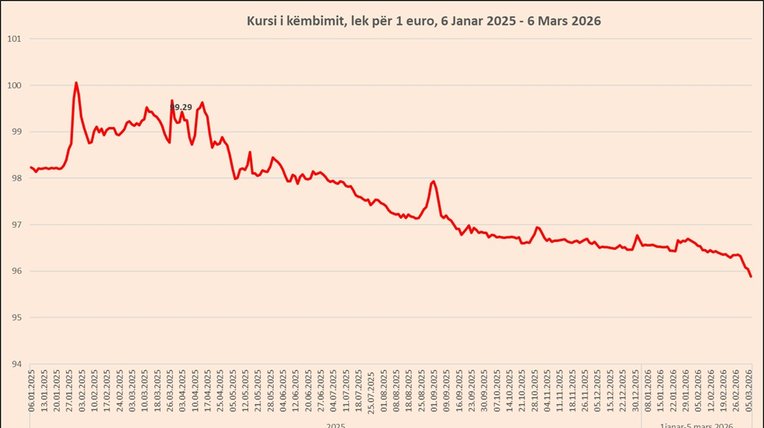

Foto ilustruse Kursi i këmbimit të Euros me Lekun e ka mbyllur javën në rënie të mëtejshme, duke thyer për herë...

Foto ilustruse Çmimet rriten pothuajse 20-fish brenda pak orësh, ndërsa energjia diellore zëvendësohet nga gazi natyror, i cili ...

Foto ilustruse Huamarrja e shqiptarëve për qëllime konsumi u rrit për të pestin vit radhazi dhe arriti një rekord të ri ...

Foto ilustruese Ministria e Financave nëpërmjet buxhetit të vitit 2026 do të injektojë 1 miliard lekë ose rreth 10 milion&eum...

Viti fiskal 2026 ka nisur me një paralizë të plotë të investimeve publike nga fondet e brendshme. Të dhënat zyrtare nga Min...

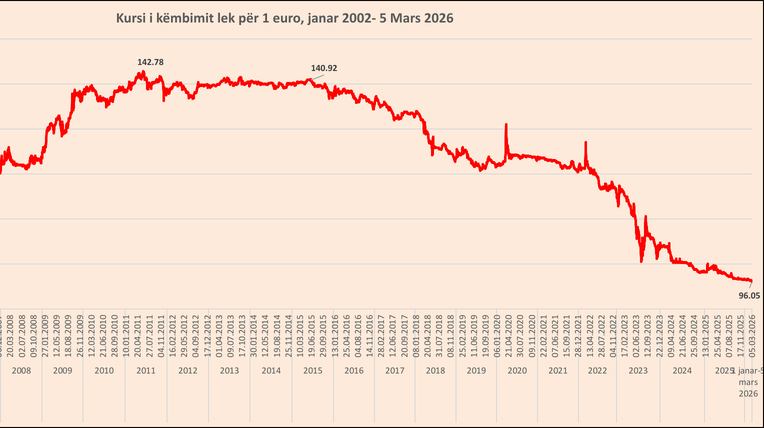

Foto ilustruse Kursi i këmbimit të Euros me Lekun po vazhdon rënien edhe gjatë kësaj jave, duke arritur rekorde të reja histo...

Foto ilustruese Yield-et e obligacioneve 10-vjeçare pësuan përsëri rënie në ankandin e kësaj jave dhe iu afruan niveli...

Edhe viti 2025 dëshmoi një dobësi kronike në alokimin e financimeve të huaja sipas planifikimeve, teksa dështoi tërësi...